Belastingverdrag Thailand – Nederland

Er is al veel(te veel) geschreven over belastbaarheid van inkomen in Thailand door buitenlanders en dan met name gepensioneerden van Nederlandse nationaliteit. Ik riskeer dus allerlei reacties terecht of bezijden de feiten.

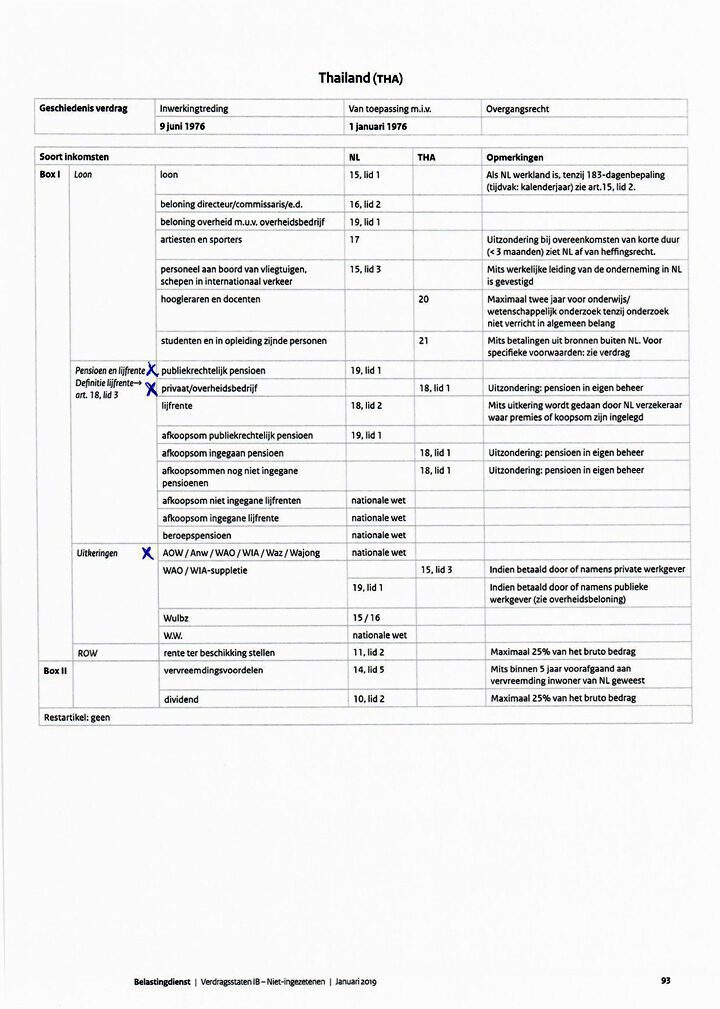

Hier gaan we dan. Het verdrag tussen Thailand en Nederland is samen te vatten in onderstaande tabel van de Nederlandse belastingdienst. Van januari 2019! Dus betrouwbaarder kan niet.

Het behoeft eigenlijk alleen wat toelichting op 3 punten.

- Waar in de kolom NL een artikel nummer staat is Nederland belastend, waar in de kolom TH een artikel nummer staat is Thailand belastend. Waar staat nationale wet kunnen beide landen heffen.

- Publiekrechtelijk pensioen, ABP voor overheids dienaren valt dus altijd onder de Nederlandse heffing en is de Thaise dienst niet bevoegd.

- AOW etc kan dus door Thailand worden belast. Doet Thailand dat, dan kan de belastingplichtige bij de Nederlandse dienst vrijstelling van belastingheffing vragen voor dat inkomensdeel en eventueel terug vragen van reeds betaalde belasting over achterliggende jaren. Maximaal 5 jaar terug.

Als men de artikel tekst wil napluizen google dan “ Verdragsstaten IB Niet-ingezetenen” en u kunt het hele verdrag downloaden.

Of u in geval van discussie met de Thaise dienst zal worden behandeld volgens dit schema is afhankelijk van de regionale opvattingen en deskundigheid. Bij blijvende onvrede kan het hoofdkantoor van de Thaise belasting in Bangkok uitkomst bieden.

Over deze blogger

Lees hier de laatste artikelen

Leven in Thailand12 december 2024PAO verkiezingen (deel 3)

Leven in Thailand12 december 2024PAO verkiezingen (deel 3) Leven in Thailand10 december 2024De teloorgang van een PAO kandidaat (deel 2)

Leven in Thailand10 december 2024De teloorgang van een PAO kandidaat (deel 2) Leven in Thailand8 december 2024De teloorgang van een PAO kandidaat

Leven in Thailand8 december 2024De teloorgang van een PAO kandidaat Leven in Thailand6 februari 2023Een boom omhakken (lezersinzending)

Leven in Thailand6 februari 2023Een boom omhakken (lezersinzending)

Hi Klaas,

AOW is belast in Nederland en niet in Thailand, Zie je tabel. Wellicht iets te gehaast opgeschreven.

Henk ,

volgens mij legt Klaas net uit dat waar nationaal staat dat , beide landen kunnen heffen, dus als je dat in Thailand laat heffen, zal Nederland een stap terug moeten doen.

Dat de AOW-uitkering niet in Thailand belast zou zijn, is een veel gehoord misverstand. Ik wees daar op 21 maart nog op in Thailand Blog bij het onderwerp onlangs nog op in Thailand Blog bij het onderwerp: “AOW wel of niet belast in Thailand.”

Het met Thailand gesloten Verdrag ter voorkoming van dubbele belasting rept met geen woord over sociale zekerheidsuitkeringen. En bij gemis van een verdragsbepaling mogen beide landen belasting heffen over zo’n inkomen. Zowel Nederland als Thailand hanteren het principe van belastingheffing over het wereldinkomen, tenzij men verdragsbescherming geniet. Nederland heft vervolgens als bronland en Thailand doet hetzelfde als woonland, mits dit inkomen ook in het jaar van genieten daarvan daadwerkelijk in Thailand is ingebracht.

Vervolgens kan in Nederland een beroep worden gedaan op het Besluit voorkoming dubbele belasting 2001, waarna Nederland vermindering van belasting verleend tot maximaal de in Thailand daarover verschuldigde belasting. Daarnaast bedraagt deze vermindering uiteraard nooit meer dan de in Nederland over deze uitkering verschuldigde belasting.

Er vinden dit jaar onderhandelingen plaats met Thailand t.z.v. het overeenkomen van een nieuw Verdrag. Het is aan te nemen dat zo’n nieuw Verdrag in deze leemte zal voorzien. Maar voordat een nieuw Verdrag van kracht zal worden, zijn we wel een aantal jaren verder.

dat betekent dus, denk ik, dat het niets uitmaakt of het in thailand of in nederland wordt belast.

Lammert schrijft immers “waarna Nederland vermindering van belasting verleend tot maximaal de in Thailand daarover verschuldigde belasting.” ls je dus in thailand minder betaalt dan je in nederland zou betalen zal nederland dus heffen over het verschil. Uitkomst: je betaalt het zelfde als wanneer nederland heffing zou hebben gedaan.

In mijn schema en de uitleg is geen fout gemaakt. Lammert is geheel juist. Zie ook bij de svb “AOW belasten in buitenland”.Het kan profijtelijk zijn om de AOW in Thailand te belasten. Door het uit je aangifte in Nederland te halen betaal je afhankelijk van AOW alleen staand of samenwonend een laag bedrag in Thailand. Voor samenwonend is er eerst een aftrek van 190000 banht omdat je ouder bent. Het over gebleven deel wordt belast tegen 5%. Boven dien kan hierdoor je inkomen dat belast blijft in Nederland juist een belastingschijf dalen. Individueel uitzoeken kan zeer profijtelijk zijn.

succes

Sorry niet juist mijn vorige post

Waarom zou ik mijn belasting in Thailand betalen.

Ze vragen al 800.000 baht om op je rekening te hebben staan waar je niet aan kan komen om een visum aan te vragen. Ik betaal mijn belasting wel in Nederland uit principe

Beste Co,

Mocht je een bedrijfspensioen genieten, betaal je in Nederland dan ook inkomstenbelasting over dit pensioen of merk je dat in de aangifte aan als te zijn belast in Thailand?

In principe mag Thailand daarover heffen (artikel 18, lid 1, van het door Nederland met Thailand gesloten Verdrag ter voorkoming van dubbele belasting).

Betaal je wel in Nederland maar niet in Thailand dan kost jouw principe je een hoop euro’s.

Overigens ben ik het niet eens met dit principe: in Nederland maak je van geen enkele voorziening gebruik. Daarvoor ben je aangewezen op Thailand. Nederland geniet dan de lusten maar Thailand de lasten!