De belastingdruk in Nederland vergeleken met die in Thailand

Bijna wekelijks adviseer ik Nederlanders over de fiscale gevolgen bij emigratie naar en remigratie vanuit Thailand. Ben je bij emigratie nog geen 65 jaar dan blijkt de belastingdruk in Thailand veelal aanmerkelijk hoger te zijn dan die bij wonen in Nederland.

Waar laat jij je ABP-pensioen belasten?

Waar jouw ABP-pensioen belast is, is geregeld in het door Nederland met Thailand gesloten Verdrag ter vermijding van dubbele belasting (hierna: Verdrag). Toch gaat het regelmatig gruwelijk fout. Met het grootste gemak wordt door fiscaal juristen en fiscaal adviesbureaus een niet in Nederland te belasten ABP-pensioen aangemerkt als wel te zijn belast in Nederland. Bij een redelijk ABP-pensioen kan zo’n foutieve beoordeling je al gauw zo’n 5 à 6 duizend euro’s per jaar aan onverschuldigde inkomstenbelasting kosten.

Pardon? O, je denkt dat je er vanaf bent? Emigreren en klaar? Wel, als je emigreert uit NL dan wacht je een verrassing. Want je weet, leuker kunnen ze het niet maken. Onze belastingdienst heeft lange armen en denkt nog tien jaar aan jou en vooral aan jouw centen. Niet voor niets noemt een enquête in 2009 erftaks ‘de meest gehate belasting van Nederland’.

Elk jaar is het voor veel mensen een complete ramp: hoe raak je in vredesnaam de adresgegevens van iemand die naar Thailand is geëmigreerd kwijt in die kleine hokjes die daarvoor staan? En dan hebben we het over de papieren aangifte Model-M, bestaande uit 58 bladzijden met vragen, een toelichting met aanvullende toelichting van rond de 100 bladzijden en waarvan ik er jaarlijks zo rond de 25 verzorg.

Een van de klanten in Thailand van Lammert de Haan (fiscalist en gespecialiseerd in internationaal belastingrecht en sociale verzekeringen) kan over 2020 zo rond de € 4.400 aan onterecht door AEGON en Nationale Nederlanden ingehouden inkomensafhankelijke bijdrage Zorgverzekeringswet tegemoet zien.

Regelmatig is in Thailandblog aandacht besteed aan het door zowel Nederland als Thailand mogen heffen van inkomstenbelasting over vanuit Nederland verkregen sociale zekerheidsuitkeringen, zoals de AOW-, WAO- en WIA-uitkeringen. Op een enkele uitzondering na is dit besef inmiddels bij de regelmatige lezers van Thailandblog ingedaald.

Heffing van belasting over sociale zekerheidsuitkeringen

Regelmatig is in Thailandblog aandacht besteed aan het door zowel Nederland als Thailand mogen heffen van inkomstenbelasting over vanuit Nederland verkregen sociale zekerheidsuitkeringen, zoals de AOW-, WAO- en WIA-uitkeringen.

De regeling kwalificerende buitenlandse belastingplicht (kbb), ingegaan op 1 januari 2015, vervangt het keuzerecht van buitenlands belastingplichtigen, te worden behandeld als binnenlands belastingplichtige. De regeling verdeelt buitenlands belastingplichtigen in “kwalificerend buitenlands belastingplichtigen” (met belastingvoordelen) en “buitenlands belastingplichtigen” zonder deze.

Belastingaangifte van de jaren voor 2019

Betreffende de uitnodigingen tot aangifte van de jaren voor 2019 werd mij bij navraag in NL bevestigd dat hieraan gehoor dient te worden gegeven.

De Nederlandse overheid onderhandelt voortdurend met andere landen over (nieuwe) belastingverdragen. In het overzicht dat ieder kwartaal door het ministerie van Buitenlandse Zaken wordt gepubliceerd, staan de landen genoemd waarmee op dit moment onderhandelingen lopen.

Stichting GOED: Onterecht minder AOW – Ombudsman in gesprek met SVB en Belastingdienst

Veel Nederlanders in het buitenland krijgen ineens minder AOW uitbetaald, de belastingregels zijn veranderd. De SVB moet nu loonbelasting inhouden op de AOW van bepaalde groepen mensen die in het buitenland wonen. Daardoor valt de AOW lager uit. Maar, het is mogelijk vrijstelling van de loonbelasting te krijgen, welke aangevraagd moet worden bij de Belastingdienst.

ING Bank: Vastleggen Fiscaal woonland

Een aantal ING Bank rekeninghouders hebben de bovenstaande brief gekregen naar aanleiding van een eerdere brief voor bepaling van het land waar de rekeninghouder belasting zou betalen.

Op de website van de VBNGB (Vereniging Belangenbehartiging Nederlands Gepensioneerden in het Buitenland) staat een interessant artikel over een uitspraak van de rechtbank over het belastingverdrag met Thailand en het vermijden van dubbele belasting.

Belastingverdrag Thailand – Nederland

Er is al veel(te veel) geschreven over belastbaarheid van inkomen in Thailand door buitenlanders en dan met name gepensioneerden van Nederlandse nationaliteit. Ik riskeer dus allerlei reacties terecht of bezijden de feiten.

Nederland in onderhandeling met Thailand over belastingverdrag

Doel van de onderhandelingen is een nieuw of gewijzigd belastingverdrag. Een dergelijk verdrag omvat afspraken die moeten voorkomen dat enerzijds bedrijven of burgers dubbel belasting betalen en anderzijds dat er geen belasting wordt betaald. Dit wordt bewerkstelligd door de heffingsrechten tussen Nederland en het betreffende andere land te verdelen en door in belastingverdragen antimisbruikbepalingen op te nemen om de risico’s op onbedoelde niet- heffing en misbruik te beperken.

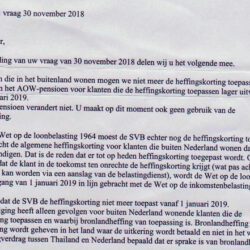

Heffingskorting AOW-pensioen voor pensionado’s in Thailand

Laatste tijd ging een verhaal rond dat in 2019 minder AOW ontvangen zou worden. Om alle “indianenverhalen”voor te zijn, heb ik informatie ingewonnen en het antwoord zend ik bij deze door.

Wijzigingen loonbelasting per 1 januari 2019 voor buitenlandse belastingplichtigen

Het ziet er naar uit dat alle in Thailand verblijvende inwoners met AOW, die nog steeds loonheffingskorting ter verrekening met de loonheffing op de AOW ontvingen deze met ingang van januari 2019 niet meer zullen krijgen. Afhankelijk van de hoogte van de AOW zal het niet meer toepassen van de loonheffingskorting per individu maandelijks tussen de 50 en 100 euro minder AOW opleveren.

Of de conserverende aanslag ook na de reparatiewetgeving nog is toegestaan en niet in strijd is met ‘verdragstrouw’ is onderwerp van een procedure voor de Rechtbank Zeeland-West Brabant

In de e-mail aan mij van 27 juni 2017 heeft de belastingdienst mij bericht dat het opleggen van ‘remittance base’ als genoemd in artikel 27 van het verdrag tussen Nederland en Thailand ‘juridisch niet correct is’ en dat de belastingdienst dit criterium niet meer han

Op 22 april een e-mail gezonden, op 24 april de bevestiging daarvan. De ambtenaar die ik aansprak gaat binnenkort met pensioen en ik heb twee andere contactpersonen gekregen die deel uitmaken van het Toezichtsteam Loonheffing Particulieren. Zij zullen mijn e-mail behandelen.

Einde exitheffing bij pensioen en lijfrente nabij?

Met beroep op het huidige verdrag kan mogelijk ook een eind worden gemaakt aan de praktijken van Belastingdienst Buitenland met onder meer het vragen naar fiscale nummers en de eis aan pensioenlichamen om pensioen naar Thailand over te maken alvorens vrijstellingen loonheffing af te geven

De ‘woonland’-vraag: hoe ver gaat wederzijds vertrouwen?

In het vraagstuk ’vrijstelling van belasting’ heeft een discussie plaatsgevonden over het feit in dat de pensioenbetaler bij wonen buiten Nederland zelf een beoordeling mag maken. De praktijk leert dat pensioenbetalers dat niet zelf doen.